今年以来,橡胶轮胎企业掀起“扎堆”IPO的热潮。3月1日、6月30日,中策橡胶集团股份有限公司(以下简称“中策橡胶”)、海阳科技股份有限公司的主板IPO申请分别获上交所受理;6月12日、26日,海安橡胶集团股份公司、元创科技股份有限公司的主板IPO申请分别获深交所受理。

其中,中策橡胶是全国销售规模名列前茅的轮胎制造企业之一,该公司在中国橡胶工业协会2021年发布的“中国轮胎企业排行榜”中位列榜首,并在美国《轮胎商业》杂志发布的《2022全球年度轮胎报告》中位列全球轮胎制造企业前十强名单。截至10月31日,中策橡胶的IPO审核状态仍处于问询阶段。

招股书显示,中策橡胶的共同实际控制人为仇建平及仇建平之女仇菲。同时,仇建平也是巨星科技(002444.SZ)、杭叉集团(603298.SH)、新柴股份(301032.SZ)等三家上市公司的实控人。

2019年10月,仇建平通过杭州中策海潮企业管理有限公司(以下简称“中策海潮”)受让中策橡胶46.95%的股份,成为中策橡胶实控人。两年后的2021年10月,该公司便进入IPO上市辅导阶段。

“火速”IPO的中策橡胶或将成为仇建平控制下第四家上市公司。然而根据招股书,该公司在2020—2022年(以下称“报告期”)净利润、毛利率均逐年下滑;在审核问询函中,其关联交易金额信披矛盾、关联采购公允性、连续进行大额分红、募资补流等问题受到上交所质疑。

招股书显示,中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎产品的研发、生产和销售。在采购方面,该公司生产轮胎产品采购的主要原材料为天然橡胶、合成橡胶、炭黑、钢丝帘线、帘布等;在销售方面,采用“经销为主、直销为辅”的销售模式。

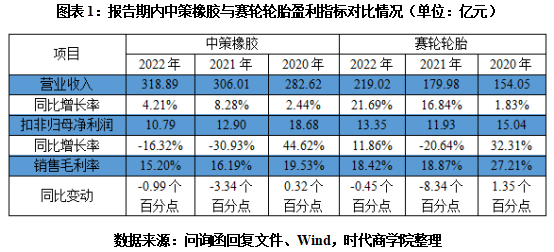

问询函回复文件显示,报告期各期,中策橡胶的营业收入分别为282.62亿元、306.01亿元、318.89亿元,同比增长率分别为2.44%、8.28%、4.21%;扣非归母净利润分别为18.68亿元、12.90亿元、10.79亿元,同比增长率分别为44.62%、-30.93%、-16.32%。

由此可知,报告期内中策橡胶的扣非归母净利润逐年下滑,呈现“增收不增利”的情况。中策橡胶在问询函回复文件中表示,公司在报告期内扣非归母净利润逐年下滑的原因为销售毛利率下滑。

问询函回复文件显示,报告期各期,中策橡胶的销售毛利率分别为19.53%、16.19%、15.20%,呈持续下降趋势,主要原因为原材料价格上涨。

但从同行业可比公司来看,赛轮轮胎(601058.SH)的销售规模与中策橡胶较为接近。Wind数据显示,该公司在2020—2022年的销售毛利率分别为27.21%、18.87%、18.42%,均高于同期中策橡胶的毛利率;当期的扣非归母净利润同比增长率分别为32.31%、-20.64%、11.86%,未与中策橡胶一样呈逐年下滑的趋势。

具体分析中策橡胶毛利率下滑的原因,从成本端来看,受天然橡胶、合成橡胶等原材料价格波动等因素的影响,报告期内中策橡胶全钢胎、半钢胎、斜交胎、车胎产品的销售单位成本累计上涨幅度分别为21.46%、17.95%、33.88%、20.86%。

从销售端来看,报告期各期,中策橡胶全钢胎产品的销售单价分别为734.64元/条、776.48元/条、843.21元/条,半钢胎产品的销售单价分别为165.09元/条、181.09元/条、187.74元/条,斜交胎产品的销售单价分别为395.92元/条、456.93元/条、478.31元/条,车胎产品的销售单价分别为25.40元/条、26.74元/条、27.53元/条。

据时代商学院计算发现,报告期内中策橡胶全钢胎、半钢胎、斜交胎、车胎产品的销售单价累计上涨幅度分别为14.78%、13.78%、20.81%、8.39%,与该产品的销售单位成本累计涨幅相比分别低6.68个百分点、4.17个百分点、13.07个百分点、12.47个百分点。

中策橡胶在问询函回复文件中表示,其全钢胎产品市场份额位居前列,在市场中具有较强的定价权。

然而,从该公司成本、销售两端的变动情况来看,报告期内中策橡胶无法将其产品生产成本上涨的压力完全转嫁至销售端。在同受原材料价格波动的影响之下,其盈利能力较销售规模相近的可比公司偏弱。

从2023年上半年的经营情况来看,问询函回复文件显示,中策橡胶实现扣非归母净利润15.38亿元,较2022年同期增长201.33%;同期,该公司主营业务收入同比增长13.46%,主营业务毛利率同比提高5.29个百分点。

而中策橡胶在2023年上半年盈利能力的改善,主要原因也是受原材料价格回落等因素影响。同时,该公司于风险提示中指出,若未来该公司主要原材料价格进一步上涨,其毛利率将有进一步下滑的风险。

中策橡胶在问询函回复文件中表示,轮胎制造存在规模效应,规模较大的轮胎制造企业在采购时往往拥有较强的议价权。

而中策橡胶作为在2021年“中国轮胎企业排行榜”中位列榜首的行业龙头,该公司在报告期内的毛利率水平却低于赛轮轮胎等可比公司,盈利能力受原材料价格波动程度影响反而较大,令人费解。

问询函回复文件显示,2019年10月,仇建平通过其控制的巨星科技、巨星控股集团有限公司(巨星科技控股股东,以下简称“巨星集团”)、杭叉集团及上海海潮好运企业管理合伙企业(有限合伙),出资组建了中策海潮。

2019年10月18日,中策海潮以57.98亿元受让中策有限(杭州中策橡胶有限公司,中策橡胶前身)46.95%的股权,成为该公司新的控股股东。而仇建平之所以斥巨资入主中策橡胶,或与其旗下“巨星系”版图的业务范围有关。

公开资料显示,巨星科技的主要产品包括手工具及存储箱柜、动力工具及激光测量仪器两大类,主要用途包括车辆维修养护;杭叉集团是中国目前最大的叉车研发制造企业之一,两家公司均为中策橡胶下游企业。而新柴股份的主营业务为柴油发动机及相关零部件研发、生产与销售,与中策橡胶同为杭叉集团上游企业。

仇建平于1992年开始创业,2010年7月拥有了第一家上市公司巨星科技,此后便开启了并购之路:公开资料显示,仇建平分别于2011年1月、2017年12月、2019年10月成为杭叉集团、新柴股份、中策橡胶的实际控制人。

通过不断的并购,仇建平缔造了旗下涵盖工具、叉车、发动机、轮胎及机器人业务的“巨星系”集团,而中策橡胶本次在上交所IPO显然出自“巨星系”的规划。

招股书显示,中策橡胶的董事会由12名董事组成,其中4名独立董事均由中策海潮提名。8名非独立董事里有4名为中策海潮提名,其中包括中策橡胶董事长及总经理沈金荣。

无论从股权结构还是治理结构来看,仇建平及其掌控下的“巨星系”均对中策橡胶享有绝对的控制权。但从经营效果来看,中策橡胶不仅在盈利能力方面不及同行业规模相近的企业,在内控方面其关联交易亦存在多处“疑云”。另外,中策橡胶在资产负债率远超同行均值的同时连续进行大额分红,合理性存疑。

招股书显示,彤程新材(603650.SH)为中策橡胶持股5%以上股东,与中策橡胶形成关联关系。财报显示,彤程新材为特种橡胶助剂龙头企业,属于中策橡胶上游企业。

2019—2022年上半年,中策橡胶均与巨星科技、杭叉集团、彤程新材等关联方发生关联交易。其中,各期中策橡胶向关联方采购的总额分别为4.66亿元、6.05亿元、4.77亿元、1.68亿元,向关联方销售的总额分别为1.81亿元、2.10亿元、2.20亿元、1.51亿元。

分公司来看,彤程新材在《重大资产购买暨关联交易报告书》中表示,中策橡胶为该公司最大客户。中策橡胶招股书显示,2019—2022年上半年,中策橡胶向关联方彤程新材及其下属分子公司采购原材料的金额分别为2.50亿元、2.80亿元、2.83亿元、1.20亿元。

而根据彤程新材财报,该公司在2019—2022年上半年向中策橡胶及其子公司销售产品的金额分别为4726.36万元、2.80亿元、2.83亿元、1.20亿元。

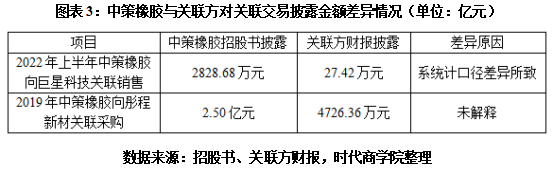

由此可见,对于2019年的关联交易,中策橡胶与彤程新材披露的金额分别为2.50亿元、4726.36万元,两者存在2.03亿元的差距。而2020—2022年上半年各期,双方披露的关联交易金额均一致。

关联销售方面,招股书显示,中策橡胶在2019—2022年上半年向关联方巨星科技及其下属分子公司销售产品的金额分别为6.81万元、61.25万元、105.01万元、2828.68万元。而根据巨星科技财报,该公司在2020—2022年上半年向中策橡胶及其子公司采购产品的金额分别为61.25万元、105.01万元、27.42万元。

2022年上半年,中策橡胶与巨星科技对双方关联交易的披露金额分别为2828.68万元、27.42万元。中策橡胶在问询函回复文件中表示,该关联交易金额的差异系统计口径差异所致,双方在2022年年报中披露的关联交易金额一致。但该公司并未对双方的统计口径差异作具体说明。

另外,关于中策橡胶与彤程新材对2019年关联交易披露金额差距较大的问题,中策橡胶也并未在问询函回复文件中作具体说明。

招股书显示,杭州市实业投资集团有限公司(以下简称“杭实集团”)为中策橡胶持股25%的第二大股东,为中策橡胶关联方。2019—2022年上半年,中策橡胶向关联方杭实集团及其下属分子公司采购原材料、劳保用品的总金额分别为1.88亿元、3.11亿元、1.93亿元、4761.27万元。

问询函回复文件显示,报告期内中策橡胶向杭实集团采购的原材料主要为原产于科特迪瓦和越南的天然橡胶以及乳聚丁苯橡胶,向该公司采购橡胶的原因之一为增强自身议价能力及降低采购成本。

但从采购价格来看,报告期各期,中策橡胶向杭实集团采购乳聚丁苯橡胶的单价分别为8.68元/千克、11.31元/千克、11.70元/千克;同期,中策橡胶向非关联方采购该产品的单价分别为7.70元/千克、11.17元/千克、10.48元/千克,差异率分别为12.73%、1.25%、11.64%。

中策橡胶在问询函回复文件中表示,该公司向关联方杭实集团与非关联方采购乳聚丁苯橡胶的单价存在差异,原因为其向杭实集团采购该产品的时间集中在个别月份。具体时间为2020年11月至12月、2022年6月,中策橡胶于上述时间向杭实集团采购乳聚丁苯橡胶单价与市场价的差异率分别为1.28%、0.95%。

从乳聚丁苯橡胶产品的重要性来看,2020—2023年上半年,中策橡胶采购乳聚丁苯橡胶的金额分别为7.48亿元、11.45亿元、9.79亿元、5.08亿元,在该公司采购合成橡胶总额中的占比分别为29.93%、34.54%、31.68%、33.47%,为该公司采购的合成橡胶中最重要品类。

另外,根据问询函回复文件顶盛电竞下载,中策橡胶对报告期内不同类型合成橡胶分供应商的采购价格情况申请了豁免披露。

除关联交易之外,中策橡胶收购其前员工及部分经销商共同设立的知轮(杭州)科技有限公司(以下简称“知轮科技”)亦受到外界关注。

问询函回复文件显示,知轮科技设立于2018年10月,其原间接股东包含中策橡胶的部分经销商及前员工范达伟、陈勤等;其中,范达伟为知轮科技总经理,曾在中策橡胶任国贸部经理助理。陈勤为知轮科技副总经理,曾担任中策橡胶子公司杭州中策车空间汽车服务有限公司常务副总经理。

招股书显示,中策橡胶于2022年6月30日收购知轮科技。在该收购完成之前,知轮科技于2021—2022年6月的净利润分别为-574.96万元、-119.72万元;中策橡胶以1.31亿元受让知轮科技100%的股权,而合并日知轮科技的可辨认净资产公允价值份额为5989.96万元,因此该笔收购为中策橡胶形成了7151.52万元的商誉。

另外,中策橡胶在问询函回复文件中表示,该公司在报告期内向知轮科技及其子公司销售全钢胎产品,并且,该公司向知轮科技销售的轮胎产品定价依据与其他经销商一致。

但从毛利率来看,2020—2022年上半年,中策橡胶向知轮科技销售的毛利率分别为16.77%、9.30%、9.49%;同期,中策橡胶境内的全钢胎产品毛利率分别为15.88%、13.46%、12.19%。

中策橡胶在问询函回复文件中解释称,该公司向知轮科技销售的产品为新开发产品,因此毛利率相对较低。但该公司并未具体介绍向知轮科技销售了何种新开发产品,及向知轮科技销售该产品的收入占比。

问询函回复文件显示,中策橡胶在报告期各期末的资产负债率分别为65.25%、69.15%、68.58%,同期末可比公司的资产负债率均值分别为49.26%、51.94%、51.66%,远低于中策橡胶。

另根据招股书,2019—2022年上半年各期末,中策橡胶的流动比率分别为0.88倍、1.00倍、0.96倍、0.89倍,同期末可比公司的流动比率均值分别为1.27倍、1.39倍、1.49倍、1.45倍;2019—2022年上半年各期末,中策橡胶的速动比率分别为0.49倍、0.62倍、0.49倍、0.47倍,同期末可比公司的速动比率均值分别为0.96倍、1.07倍、1.10倍、1.05倍。由以上数据可知,中策橡胶的主要偿债能力指标均不及同行平均水平。

中策橡胶在问询函回复文件中表示,该公司资产负债率高于同行平均水平的原因为其非上市公司,融资渠道单一,本次募集资金到位后,该公司的资产负债率预计将有所降低。

然而,招股书显示,2020—2023年上半年,中策橡胶分别进行现金分红11亿元、3亿元、2.5亿元、4.5亿元,合计为21亿元。另外,中策橡胶本次IPO计划募资用于补充流动资金的金额为28.5亿元。

综上所述,在连续进行大额分红之后,中策橡胶却表示其需要依靠募集资金降低资产负债率。

另外,中策橡胶的现金流及利润情况能否支撑大额现金分红,大额分红之后又募资补流是否具有合理性,同样值得关注。

《首次公开发行股票注册管理办法》第十二条规定,“首次公开发行股票并在主板上市的,最近三年实际控制人没有发生变更”。而上交所官网显示,中策橡胶首次IPO申报的时间为2023年1月6日,离36个月的期限仅过去了两个月。

值得注意的是,这并不是“巨星系”首次在取得标的公司控制权后“火速”推动该公司上市。2011年1月,巨星集团收购杭叉集团98.89%的股权;同年7月29日,巨星科技发布公告称拟以超募资金2.49亿元收购杭叉集团20%的股权;3年后的2014年9月,杭叉集团向上交所递交了招股说明书。

无独有偶,2017年12月,新柴股份的实际控制人变更为仇建平;2020年7月,新柴股份便向创业板递交了首次公开发行股票的招股书(首次公开发行股票并在创业板上市的,实际控制人没有发生变更的期限为两年)。

通过数次收购和IPO运作,“巨星系”与其旗下公司不断上演造富神话,其掌门人仇建平也因此名列2022年《胡润全球富豪榜》第1083位。但对投资者而言,这些上市募资企业是否为真正的优质标的,才更值得关心。

然而财报显示,自2021年7月上市之后,新柴股份在2021—2022年的扣非归母净利润分别为5871.49万元、875.42万元,同比分别减少27.61%、85.09%;2023年前9月,其扣非归母净利润为亏损23.84万元。

新柴股份上市后净利润连降乃至亏损的业绩表现,为市场对“巨星系”旗下IPO企业发出了预警信息。通过前述信息可知,中策橡胶于报告期内净利润处于下滑趋势,而其若成功上市后能否逆转该趋势尚不得而知。

根据问询函回复文件,中策橡胶之所以连续进行分红,是因为该公司在2020年—2023年上半年各期末的未分配利润分别为71.58亿元、41.85亿元、50.08亿元、61.67亿元,且当期的净利润和经营性净现金流均处于较高水平,因此现金分红金额较高。

并且,2020—2023年上半年各期末,中策橡胶的经营性流动资产分别为109.02亿元、137.61亿元、149.64亿元、153.95亿元;随着经营规模的扩大,该公司的经营性流动资产和经营性流动负债均呈快速增长趋势,且其营运资金规模较为稳定,未出现营运资金不能覆盖持续经营期间,或营运资金不能够满足日常经营的情形。

而招股书显示,中策橡胶募资28.50亿元补流的具体用途主要是用于未来三年随着该公司业务规模增长而引致的员工薪酬、研发费用、原材料采购、销售费用、管理费用等日常营运资金增加的非资本性支出。但从报告期内的资金情况来看,该公司可用作营运的资金现金流相当充足。

另外,基于良好的资信情况,该公司的融资渠道畅通。截至2023年6月末,中策橡胶在各家金融机构拥有授信额度合计约为208.56亿元,尚未使用的银行内部批准的授信额度约为69.46亿元。而该公司本次IPO计划募资的总额为70.00亿元。

综上可知,中策橡胶经营性现金流处于较高水平,营运资金规模较为稳定,融资渠道亦十分通畅。

招股书显示,中策橡胶的募投项目中预计投资总额最多的为年产650万套全钢子午线G数字工厂项目,拟投入的募集资金总额为17.00亿元;并且,经该公司董事会及股东大会审议,该募投项目将变更为“高性能子午线G数字工厂项目”,产品也将从年产650万套全钢子午胎变更为年产2500万套半钢子午胎。

而问询函回复文件显示,2022年,中策橡胶的半钢胎销量为4920.13万套;根据该公司预测,若其市占率保持每年0.1%的增长,在该募投项目实现完全达产的2026年,其半钢胎市占率将达到3.58%,半钢产品销量测算为0.7亿套,与2022年相比新增2079.87万套,不及该募投项目的新增产能。

并且从该产品的销量增长情况来看,招股书及问询函回复文件显示,2019—2022年,中策橡胶半钢胎产品的销量分别为4238.27万套、4304.95万套、4677.14万套、4920.13万套。

由此可见,2020—2022年各期,该公司半钢胎产品的销量分别增长66.68万套、372.19万套、242.99万套;而问询函回复文件显示,2023—2027年各期,该公司半钢胎产品的销量预计每年将平均增长540万套,远高于报告期内的销量增长情况。

另外从产能利用率来看,招股书显示,2019—2022年上半年,其半钢胎产品的产能利用率分别为97.23%、96.67%、96.57%、89.41%,全钢胎产品的产能利用率分别为91.09%、97.41%、95.34%、87.35%,总体均呈下降趋势。

问询函回复文件显示,2022年,中策橡胶总体的产能利用率约为82.11%,相比2020年93.77%的产能利用率下降超过10个百分点。在此基础上,该公司拟投入17亿元募集资金,使该公司全钢子午胎产品扩充284.62%的产能,其合理性同样存在一定疑问。

1. 《中策橡胶集团股份有限公司首次公开发行股票并在主板上市招股说明书(申报稿)》.上交所

2. 《中策橡胶集团股份有限公司首次公开发行股票并在沪市主板上市申请文件审核问询函的回复》.上交所

3. 《杭州巨星科技股份有限公司重大资产购买暨关联交易报告书(草案)(修订稿》.深交所

4. 《彤程新材料集团股份有限公司重大资产购买暨关联交易报告书(草案)(修订稿)》.上交所

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:/p

北京三批次土拍收官:总出让金达500.3亿元,热度稍有回暖,中海成最大赢家

电 话:0530-3232888

传 真:0530-3231972

手 机:0530-3231972

邮 箱:http://hbckmy.com/

地 址:山东省顶盛电竞下载轮胎制造有限公司

简体中文

简体中文

English

English